教員・公務員がお金・収入を増やすための堅実な方法

望岡 慶(モチオカ)

モチオカの独学マガジン(教員向け)

本記事では、投資信託の仕組みについて、なるべくわかりやすく図も使いつつ説明をします!

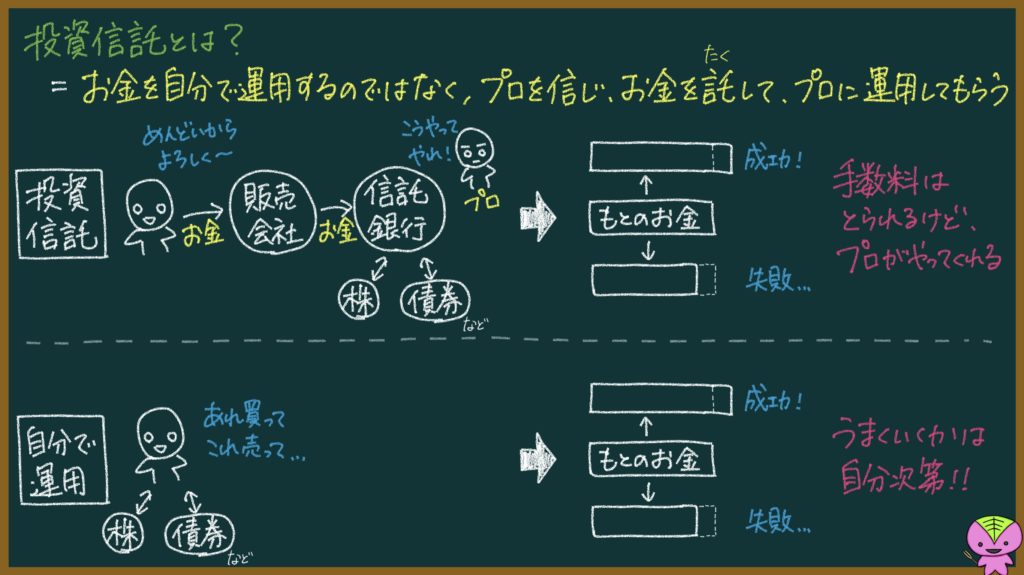

投資信託(とうし しんたく)とは、「お金を自分で運用するのではなく、プロを信じ、お金を託して、プロに運用してもらうこと」です。

自分で株や債券を買って資産運用しようと思っても難しいので、プロ(ファンドマネージャー)に任せて、代わりに資産運用してもらうってことです。

1つの金融商品にだけ投資をするのではなく、いくつかの金融商品に投資をする「分散投資」をしてくれるので、リスクが小さいとされています。

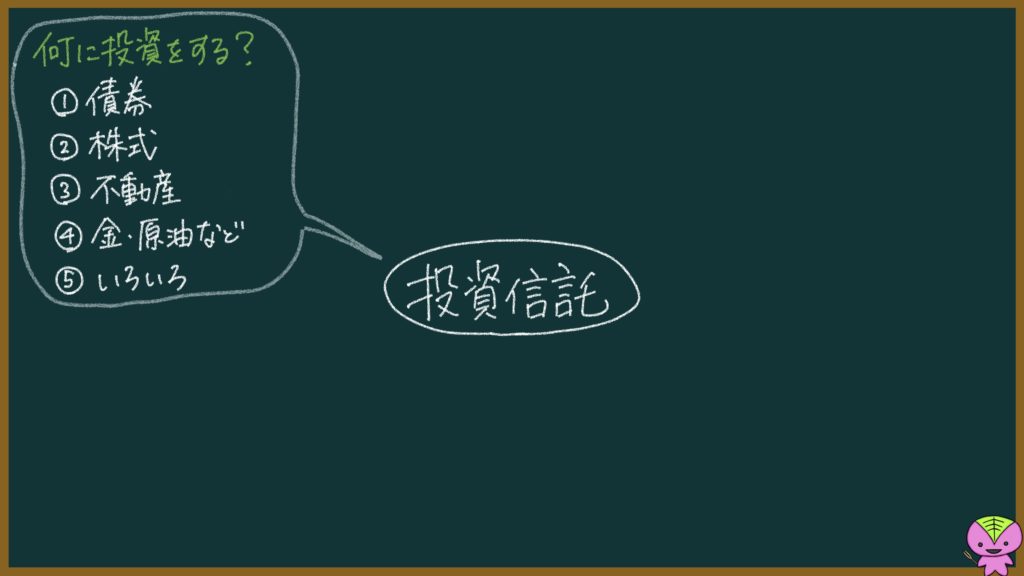

何に投資をするのかによって、投資信託は種類が分かれます。

| ①債券型 | 国債・社債に投資 |

| ②株式型 | 株に投資 |

| ③REIT型 | 不動産に投資 |

| ④コモディティ型 | 金・原油などに投資 |

| ⑤バランス型 | いろいろ |

①債券型、⑤バランス型の投資信託は、とてもリスクが低いと言われています(その代わりリターンも小さいけど)。

また、国内のものに投資をするのか、海外のものに投資をするのか?もあります。

新興国といわれる今バリバリ発展していますよっていう国に投資をすれば、大きなリターンを得られる可能性があります(その代わり、コケる可能性もあり)。

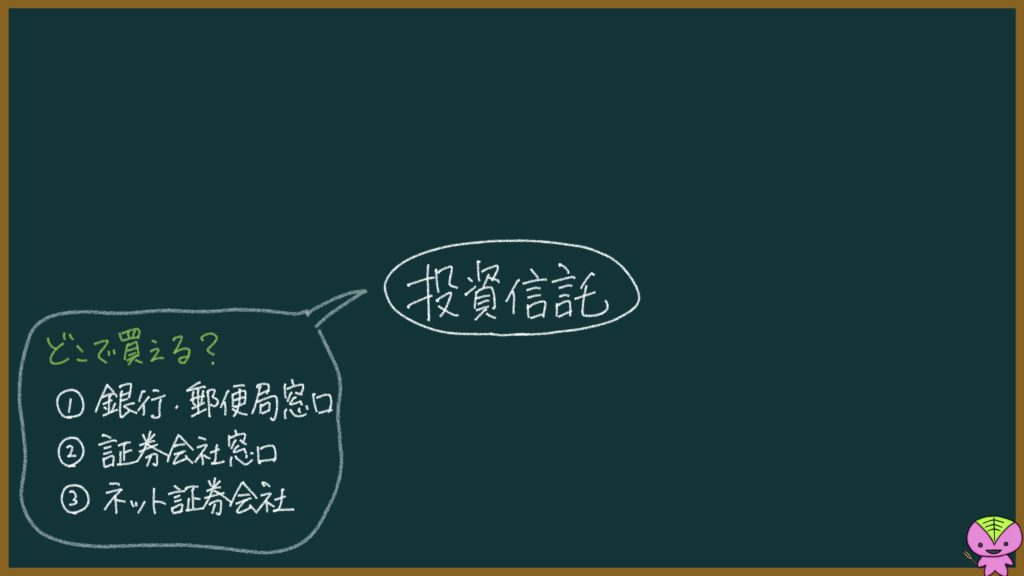

投資信託の商品は、大きく分けて3つの場所で買うことができます。

| ①銀行・郵便局窓口 | 担当者とリアルなやり取りができるけど、手数料が高い。 |

| ②証券会社窓口 | 担当者とリアルなやり取りができるけど、手数料が高い。 |

| ③ネット証券会社 | リアルなやり取りはできないけど、手数料が低い。 |

「人に全部聞いて納得してからじゃないと嫌だ」っていう人は①か②、そうじゃないなら③って感じだと思います。

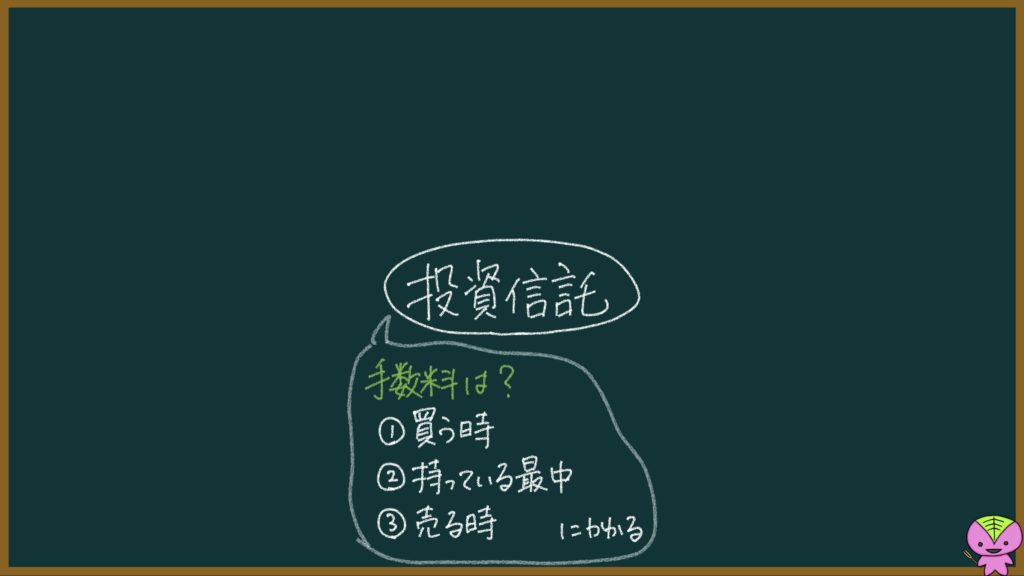

投資信託では、大きく分けて3つの手数料がかかります。

| ①販売手数料 | 買う時にかかる。 |

| ②信託報酬 | 投資信託をしている限り、継続的にかかる。 |

| ③信託財産留保額 | 売る時にかかる。(解約手数料) |

投資信託を販売している会社と、僕たちのお金を運用してくれる人たちにとって、この手数料が収益になるってことです。

ネット証券の方が人件費がかからない分、リアル店舗よりも手数料は低くなっています。

「手数料が低い = 良い」というわけではないので、要注意。手数料が低いということは、手間がかからないという意味なので、リターンが低いことが多いです。

ちなみに、②信託報酬はどの販売会社でも基本的に同じです。(実際に運用してくれるファンドマネージャーへの手数料ってこと)

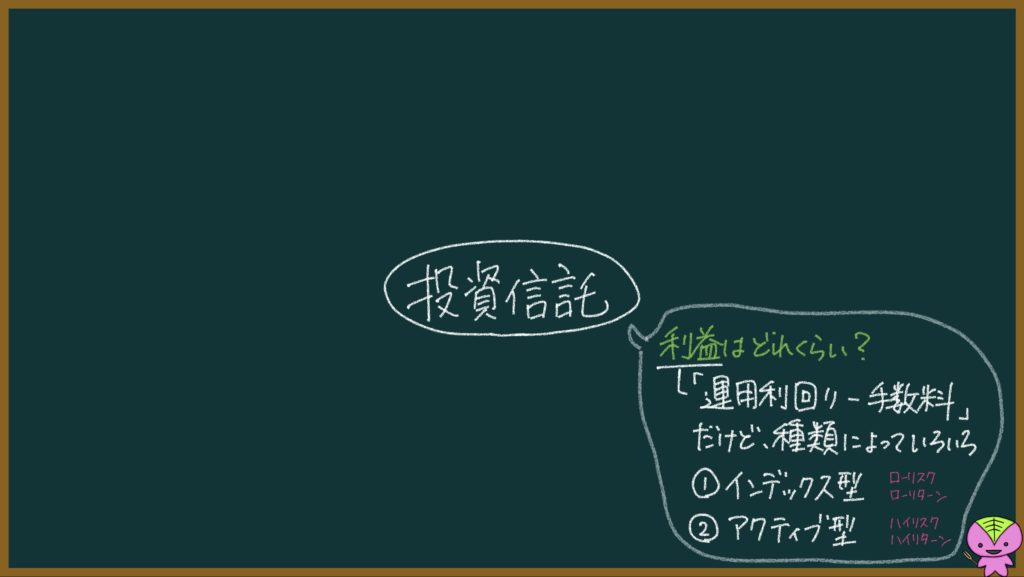

僕たちの利益 = 運用利回り - 手数料

です。

運用利回りとは、「どれくらいプラスになったか?」ということ。運用利回りは、投資信託の商品の種類によってまちまちです。3〜5%が一般的って思って大丈夫だと思います。

基本、「ハイリスク、ハイリターン」か「ローリスク、ローリターン」のどちらかです。

投資信託は、どれくらいの利回りを目指すかによって、2つに分けられます。

| ①インデックス型 | 市場の平均を狙う(ローリスク、ローリターン) |

| ②アクティブ型 | 市場の平均以上を狙う(ハイリスク、ハイリターン) |

アクティブ型の方が手間がかかる分、手数料が高めになる傾向があります。

ちなみに、「僕たちの利益」には約20%の税金がかかります。(NISAなどの制度を利用すると、一定の条件を満たせば税金がかからないようになる)

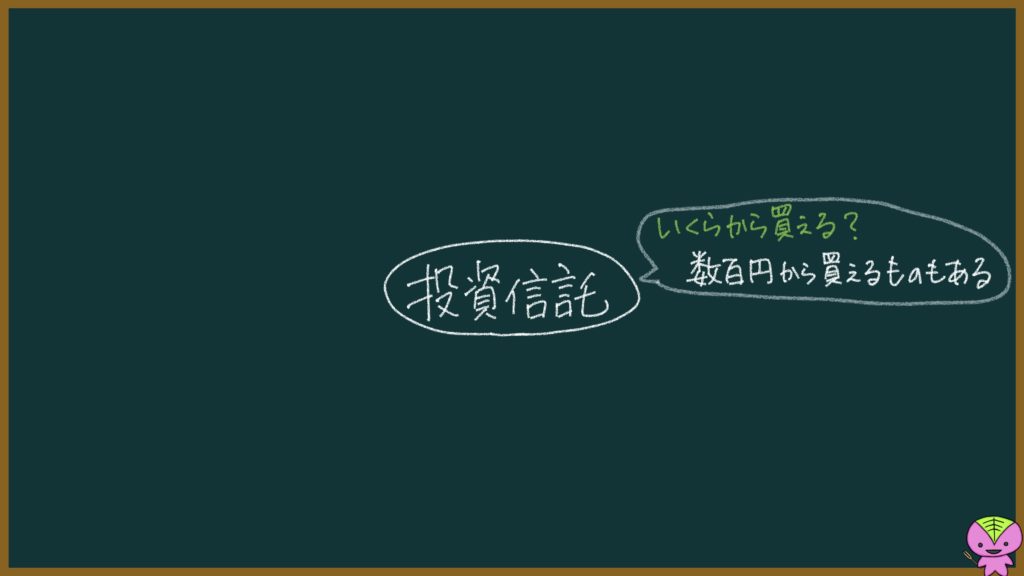

投資信託の商品の種類によってまちまち。

数百円から買えるものもあれば、数万円かかるものもあります。

とにかく、株みたいに「初期費用ハンパなく高いじゃん!」ってことはありません。

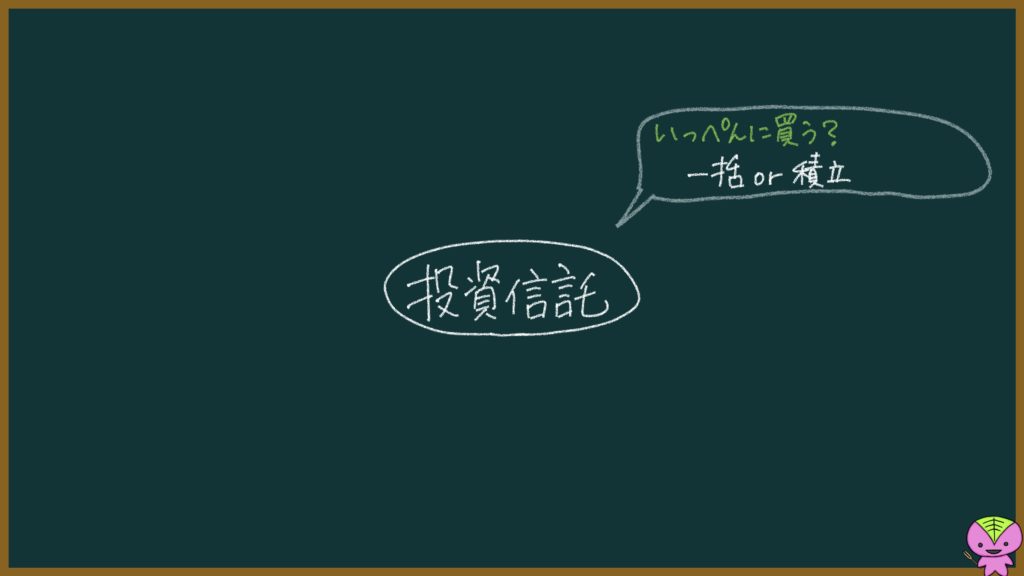

いっぺんにまとめて買うタイプと、分割して買うタイプがあります。

| ①一括型 | いっぺんにまとめて買う(ハイリスク、ハイリターン) |

| ②積立型 | 毎月、少しずつ買う(ローリスク、ローリターン) |

毎月、少しずつ買って徐々に積み立てていく②積立型の方がリスクが小さいです。

毎月買うといっても自動で積立してくれるので、あれこれ考える必要もないので、気楽。というわけで、「初心者におすすめ」ってよく言われます。

ただ積立型は、いっぺんに買う一括型よりもリターンは小さくなりがちです。

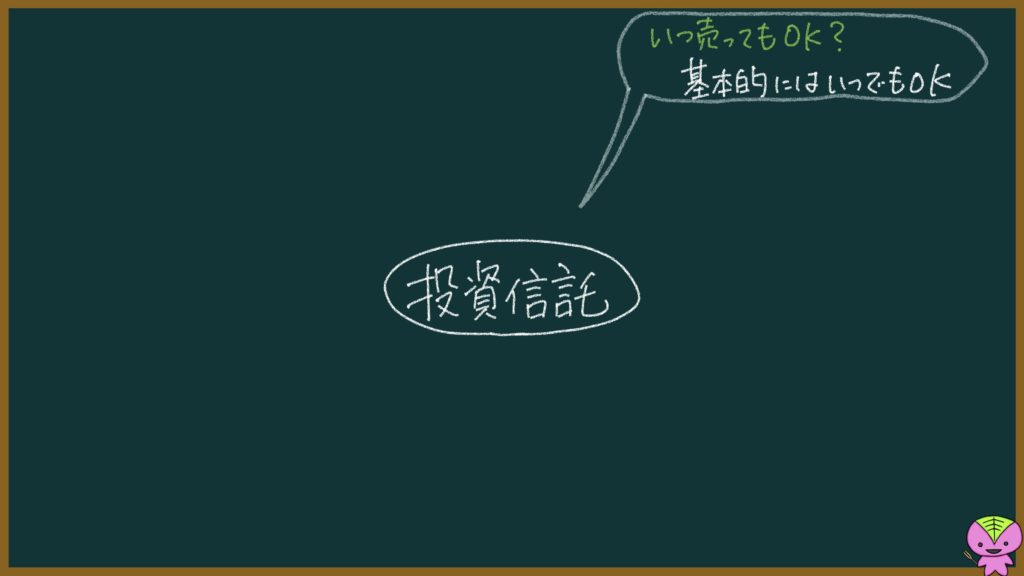

基本的に、いつ売ってもOKです。

ただ、投資信託の商品によっては「すぐに売ることはできません」ってものもあります。

投資信託を始める場合は、

のどこかで口座を開く必要があります。

口座を開く時に「一般口座か?特定口座か?」「源泉徴収は?」っていうのを選ぶことになりますが、「源泉徴収ありの特定口座」が一番お手軽です。

| 特定口座 | 証券会社が1年間の売買損益を計算してくれる →確定申告の有無は条件次第 |

| 一般口座 | 自分で1年間の売買損益を計算する →確定申告を自分でする |

ぶっちゃけ、一般口座を選ぶ理由はありません。

| 特定口座(源泉徴収あり) | 税金を引き落としてくれる →確定申告しなくていい |

| 特定口座(源泉徴収なし) | 税金は引き落とされない →確定申告が必要 |

税金を引き落としてくれる特定口座(源泉徴収あり)がお手軽です。

ただ、年間給与所得が2,000万円以下の人で、投資信託などでの副収入が20万円以下の場合は、注意が必要。

この場合は、確定申告の必要がありません(副収入に所得税はかからない)ので、「源泉徴収あり」の場合、払う必要がない所得税を払うことになるのです。

というわけで、投資信託などでの副収入が年間20万円以下になりそうな人は、「源泉徴収なし」を選ぶのもありです。

とはいえ、特定口座(源泉徴収あり)だったとしても、20万円以下の場合は確定申告すれば「払い過ぎた税金」は戻ってきます。

なので、結論としては、「源泉徴収ありの特定口座」が一番お手軽です。