僕が教員を辞めた理由と、辞めた後について

望岡 慶(モチオカ)

モチオカの独学マガジン(教員向け)

公務員・教員の投資信託について説明をします!

→この記事

という順番でお読みいただくことをおすすめします!

(クリックすると、リンク先のページが新しいタブで開きます)

まず、公務員・教員って投資信託をやってもいいの?副業禁止だからダメなんじゃないの?って思うかもしれませんが、

結論を言うと、

公務員・教員の投資信託はOKです!

投資信託は「資産運用」と見なされます。

確かに投資信託は副収入を得る手段ではありますが、公務員法で原則禁止されている

には該当しません。

(私企業からの隔離)

第百三条 職員は、商業、工業又は金融業その他営利を目的とする私企業(以下営利企業という。)を営むことを目的とする会社その他の団体の役員、顧問若しくは評議員の職を兼ね、又は自ら営利企業を営んではならない。

② 前項の規定は、人事院規則の定めるところにより、所轄庁の長の申出により人事院の承認を得た場合には、これを適用しない。

(他の事業又は事務の関与制限)

第百四条 職員が報酬を得て、営利企業以外の事業の団体の役員、顧問若しくは評議員の職を兼ね、その他いかなる事業に従事し、若しくは事務を行うにも、内閣総理大臣及びその職員の所轄庁の長の許可を要する。

(営利企業への従事等の制限)

第三十八条 職員は、任命権者の許可を受けなければ、商業、工業又は金融業その他営利を目的とする私企業(以下この項及び次条第一項において「営利企業」という。)を営むことを目的とする会社その他の団体の役員その他人事委員会規則(人事委員会を置かない地方公共団体においては、地方公共団体の規則)で定める地位を兼ね、若しくは自ら営利企業を営み、又は報酬を得ていかなる事業若しくは事務にも従事してはならない。

2

人事委員会は、人事委員会規則により前項の場合における任命権者の許可の基準を定めることができる。

もし投資信託がダメなら、例えば現金ではなく金(ゴールド)で資産を管理するのもNG…となって、資産運用自体を公務員・教員はしちゃダメ、ということになり、わけわからなくなります。

実際、投資信託をやっている教員(管理職もふくむ)はそれなりにいます。

というわけで、「資産運用」にあたる投資信託は、やっても大丈夫です。

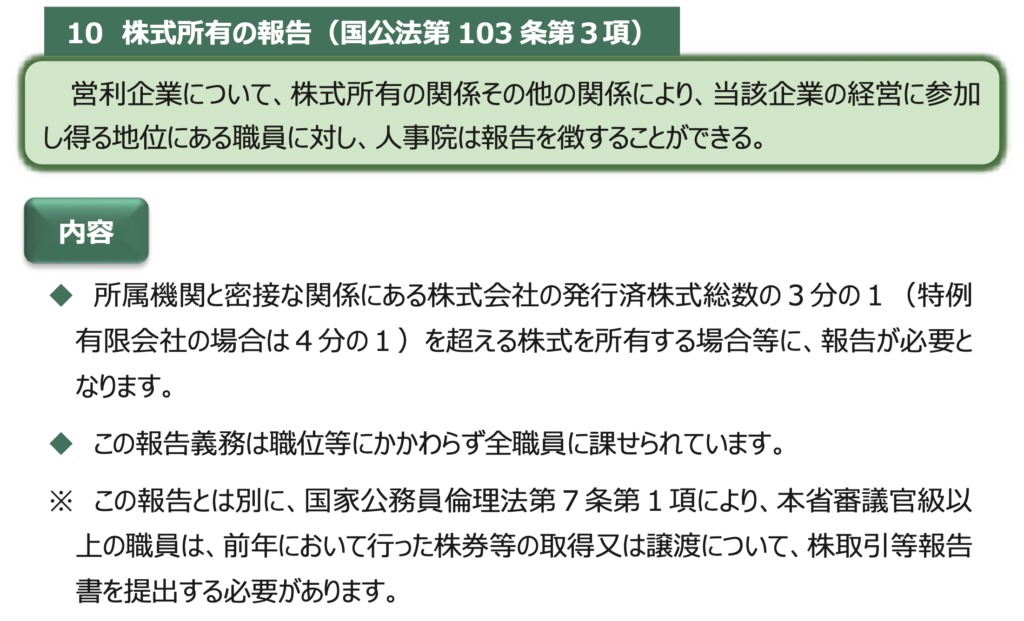

※ただし、国家公務員法には「所属機関と密接な関係にある企業の経営に大きく関与できるくらいたくさん株を持つ場合は、報告してね」っていう規定があります。

※人事院の『義務違反防止ハンドブック』によると株式総数の3分の1を超える場合とのことなので、一般人は気にしなくてOKです。

(私企業からの隔離)

第百三条

③ 営利企業について、株式所有の関係その他の関係により、当該企業の経営に参加し得る地位にある職員に対し、人事院は、人事院規則の定めるところにより、株式所有の関係その他の関係について報告を徴することができる。

というわけで公務員・教員が投資信託をやるのはOKなのですが、

実際にやるにあたって注意点があります。

それは、「職務に専念する義務」に違反しないようにすること。

(国家公務員法第99〜101条・地方公務員法第33〜35条)

勤務時間中に投資信託の取引を行うのは、「職務専念義務違反」ということになって一発レッドカードになり得るので絶対にNGです。

学校のパソコンで投資信託の取引をしてバレたら、ほぼ確実に懲戒処分です。

※投資信託の場合はFXや株と違って、頻繁に売買をすることはないので大丈夫だと思います。

確定申告をしなくても大丈夫なようにできます。

投資信託を始める時はネット証券などで口座を開くのですが、その時に「源泉徴収ありの特定口座」を開設すれば確定申告しなくてOKです。

| 特定口座(源泉徴収あり) | 証券会社が1年間の売買損益を計算してくれて、税金も引き落としてくれる(確定申告不要) |

| 特定口座(源泉徴収なし) | 証券会社が1年間の売買損益を計算してくれて、税金は引き落とされない(確定申告が必要) |

| 一般口座 | 自分で1年間の売買損益を計算して、自分で確定申告をする |

多くの人が「源泉徴収ありの特定口座」で開設をすると思いますが、年間給与所得が2,000万円以下の人で、投資信託などでの副収入が20万円以下の場合は、確定申告の必要がありません。

なので、投資信託などでの副収入が年間20万円以下になりそうな人は、「源泉徴収なし」を選ぶのもありです。

ただ、「源泉徴収ありの特定口座」だったとしても、20万円以下の場合は確定申告すれば「払い過ぎた税金」は戻ってきます。

ってことで、「源泉徴収ありの特定口座」を選んでおけば間違いなし!です。

教員って「投資信託ってリスクがあるから嫌い」「貯金した方が安全!」「何もせずにお金を増やすのは悪だ…!」みたいに考えている頭カタイ系の人が多い気がするんですけど、

※教員時代の僕です

教員も資産運用は絶対にするべきです!!

「いつの間にか負けている」っていう事態を防ぐために。

基本、資産運用は「一攫千金を目指す!」って感じでお金を大きく増やす目的でするものではありません。

そうではなく、自分の資産を守るため(リスクを分散させるため)にするもの。

資産運用(投資)って聞くと、過去のバブル崩壊やリーマンショックのことを思い出して「リスクがあるんでしょ?」「危ないんでしょ?」っていう反応をする人が少なくないんですけど、、、

資産を日本円だけで持っていることの方がよっぽどリスクが高いです。

=貯金しかしていないことの方がリスク

まあ日本円は(政情不安な発展途上国とかと比べると)安定資産なので、日本円だけで資産を持っていてもそんなに不安はないかもしれませんが、、、

日本でも今後徐々にインフレが起こるはずですし、円安になっていくことだって考えられます。

※2024年現在、実際にインフレが起きていますし円安が進行しています

もし実際にそうなってしまったら、

日本円だけで資産を持っていると知らず知らずのうちにお金が実質的に減っている…

ってことになるわけです。恐ろしい!

徐々に変化するのならまだマシで、もし日本を揺るがす大事件(大災害)がドカンと起こったら、、、ってことを考えなければいけません。

とにかく「自分の資産を100% 日本円で所有しておく」というリスクに敏感になるべき。

日本円が暴落したら、自分が持っている資産の価値もそのままダイレクトに暴落することになります。

一方、「資産運用(株式投資)をして、資産の持ち方を分散させる」という対策をしている人(ドルや外国株やゴールドなど、いろんな形で資産を持っている人)は、

日本円の価値が下がったとしても自分の資産が守られます(リスクヘッジできます)。

日本円の価値が下がったとしても、それは例えばアメリカドルの価値が上がることとほぼイコールなことが多いので、

トータルで見たら自分の資産の価値は変動していないことになるわけです。

このように資産運用(投資)ってのは、

一攫千金を目指す!って感じでお金を大きく増やす目的で行うというよりは、自分の資産を守るため(リスクを分散させるため)にやるべきなんです。

具体的には、「いつの間にかお金が減っている」ってのを防いだり、危機の時に資産が急減することを防いだり、です。

リスク分散の一つの手段として投資信託を活用する。

※ちなみに、もっと言うと「投資信託をしているけど日本株しか買っていません」ってのもリスクです。日本株が下がった時に逆に価値が上がる資産も合わせて持っておくのが賢い。

これをわかっていない人が多すぎます(言い方は悪いですが、世間知らずの公務員・教員に特に多いです)。

※今は偉そうに語っていますが、昔の僕がそうでした。マジで世間知らずだったと思います。

とにかく!

知らず知らずのうちにお金が減ってしまったってのを防ぐために

「資産運用(投資)をして、資産の持ち方を分散させる」ってのは誰もがやるべきです。

これは絶対。ほんと危ないので。

その点、公務員・教員と投資信託は相性が良いと思います。

投資信託とは、「お金を自分で運用するのではなく、プロを信じ、お金を託して、プロに運用してもらうこと」です。

自分で株や債券を買って資産運用しようと思っても難しいので、プロ(ファンドマネージャー)に任せて、代わりに資産運用してもらうってことです。

1つの金融商品にだけ投資をするのではなく、いくつかの金融商品に投資をする「分散投資」をしてくれるので、リスクが小さいとされています。

また、一度買えば、あとはプロがうまいこと資産運用してくれるのでラクです。

実際には、投資信託を売るタイミングについては自分で見極めなければいけないので、完全に放置でもOKというわけではありません。

でも、投資信託はあれこれ考える負担を圧倒的に少なくできるので、株やFXよりも圧倒的に楽です。

多忙な公務員・教員にとって、投資信託は相性の良い資産運用手段だと思っています。

自分の身は自分で守るべし!

公務員・教員の給料が上がることを期待するよりも、投資信託でお金を増やそうとするよりも、、、

まずは自分の資産を守るべし!

投資信託をする際は証券会社で証券口座の開設が必要。

証券会社には

の2種類あります。

実店舗は人件費の関係で手数料が高いので、ネット証券会社がおすすめです。

とりあえず最初は最大手のSBI証券で良いと思います↓

特徴

もしくは老舗の松井証券↓

特徴