公務員・教員が不動産投資をやるのは禁止?副業禁止って言われてるけど

望岡 慶(モチオカ)

もちおスクール教員向け

公務員・教員のお金の増やし方(お金の守り方)に関する、僕の考えを書きます!

公務員・教員が「お金を増やそう!」って考えた時に、真っ先に思いつくのが副業だと思うんですけど、

副業について考える前にやることがありますよ!

ってのがこの記事の趣旨です。

「お金を増やす」上での優先順位

まずやるべきなのは、「調べるのはちょっと面倒だけど簡単に利用できるお得なサービスを利用する!」っていうこと。

お得なサービスは以下の2種類に分けられます。

例えばこんな感じです↓

ポイント還元率0.5%と1.0%の違いは微々たるものですが、チリが積もればなんとやら…って感じで、1年トータルで考えると結構な差が生じます。

39歳までの人限定で発行できるJCB CARD Wが僕的にはおすすめです。

関連:JCB CARD Wを作るべき理由【39歳までしか作れない最強クレカ】

関連:教員におすすめのクレジットカード6選【おすすめの組み合わせも】

スーパーやコンビニで買えるものでも、Amazon・楽天で買い物をすればポイントがついてお得です。

上記のクレジットカードと連携させれば、さらに得します。

「聞いたことあるけど、実際にやったことはない」っていう人が多いふるさと納税。

ざっくり制度の仕組みについて説明すると、、、

ふるさと納税は、

都道府県や市区町村に対して寄附をしてくれたら、「寄附してくれてありがとう!」ってことで、あなたが本来納めなきゃいけない住民税をもっと減らしてあげますよ(≒控除しますよ)

っていう制度のことです。

各自治体からしたら、寄附してくれる人がいるんだったら「うちに寄附して!お願いしますっっっっっっっ!」って感じですよね。

なので、「寄附してくれたらこんな良いもの(特産品)をプレゼントしますよ!」ってアピールし始めたわけです。

これがふるさと納税で返礼品がもらえる仕組み。

ふるさと納税は本当にやらない方が損なので、絶対やるべきです。

「難しいんでしょ…」って思うかもしれませんが、実際はそんなに難しくなくて、例えば楽天から簡単にふるさと納税をすることができます。

※確定申告が不要なやり方もある。

関連:ふるさと納税の仕組み

関連:ふるさと納税のやり方

準備中

おすすめはドコモのahamoです!

次にやるべきなのは、知らず知らずのうちにお金が減ってしまったってのを防ぐ!っていうこと。

(※ムダ遣いしないようにするってのは当然なので、この記事では説明しません!)

この記事で言いたいのは

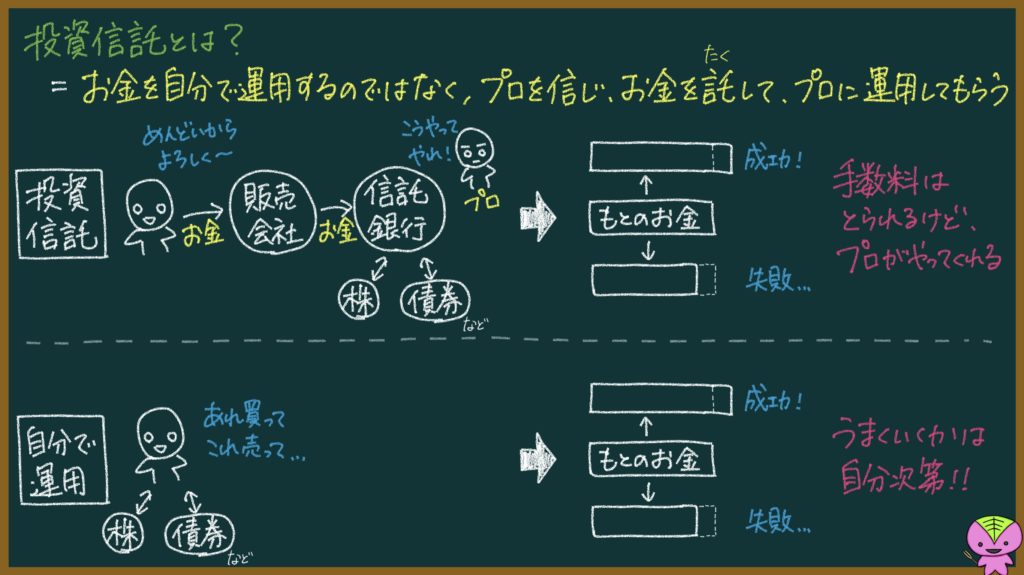

資産運用(投資)をして、資産の持ち方を分散させる

という方法です。

資産運用(投資)って聞くと、過去のバブル崩壊やリーマンショックのことを思い出して「リスクがあるんでしょ?」「危ないんでしょ?」っていう反応をする人が少なくないんですけど、、、

資産を日本円だけで持っていることの方がよっぽどリスクが高いです。

=貯金しかしていないことの方がリスク

まあ日本円は(政情不安な発展途上国とかと比べると)安定資産なので、日本円だけで資産を持っていてもそんなに不安はないかもしれませんが、、、

日本でも今後徐々にインフレが起こるはずですし、円安になっていくことだって考えられます。

※2024年現在、実際にインフレが起きていますし円安が進行しています

もし実際にそうなってしまったら、

日本円だけで資産を持っていると知らず知らずのうちにお金が実質的に減っている…

ってことになるわけです。恐ろしい!

徐々に変化するのならまだマシで、もし日本を揺るがす大事件(大災害)がドカンと起こったら、、、ってことを考えなければいけません。

とにかく「自分の資産を100% 日本円で所有しておく」というリスクに敏感になるべき。

日本円が暴落したら、自分が持っている資産の価値もそのままダイレクトに暴落することになります。

一方、「資産運用(株式投資)をして、資産の持ち方を分散させる」という対策をしている人(ドルや外国株やゴールドなど、いろんな形で資産を持っている人)は、

日本円の価値が下がったとしても自分の資産が守られます(リスクヘッジできます)。

日本円の価値が下がったとしても、それは例えばアメリカドルの価値が上がることとほぼイコールなことが多いので、

トータルで見たら自分の資産の価値は変動していないことになるわけです。

このように資産運用(投資)ってのは、

一攫千金を目指す!って感じでお金を大きく増やす目的で行うというよりは、自分の資産を守るため(リスクを分散させるため)にやるべきなんです。

具体的には、「いつの間にかお金が減っている」ってのを防いだり、危機の時に資産が急減することを防いだり、です。

リスク分散の一つの手段として株式投資などを活用する。

※ちなみに、もっと言うと「株式投資をしているけど日本株しか買っていません」ってのもリスクです。日本株が下がった時に逆に価値が上がる資産も合わせて持っておくのが賢い。

これをわかっていない人が多すぎます(言い方は悪いですが、世間知らずの公務員・教員に特に多いです)。

※今は偉そうに語っていますが、昔の僕がそうでした。マジで世間知らずだったと思います。

公務員(国家公務員・地方公務員)・教員の副業は原則禁止ですが、

をクリアした上でブログで副業収入を得るのは部分的にOKです。

「部分的にOK」の意味をまとめた表がこちら↓

| ブログに広告を貼って、報酬を得る(アフィリエイト) | 公務員・教員ともに原則禁止 |

|---|---|

| ブログに届いた単発の案件を受注して、報酬を得る | 公務員・教員ともにOK(許可は不要) |

| 教育ブログを運営して、報酬を得る | 教員ならOK(許可が必要) |

表の中の「ブログに届いた単発の案件を受注して、報酬を得る」についてですが、

例えばブログのお問い合わせフォームから

っていうのはNGではなく普通に認められているようです。しかも、許可は不要です。

(まあ許可をもらった方が安心なので、上司に報告しておいた方が良いとは思いますが)

このあたりについて、くわしくは下記の記事で説明しました。よければご覧ください!

関連:教員のブログでの副業はOK?元教員ブロガーが解説【収入・ブログの始め方も】

公務員・教員は基本的に副業は禁止されているので、「上司(任命権者)の許可が必要」という意味でハードルは結構高いのですが、

本格的に「お金を増やそう!」って思うのであればやっぱり副業は必須だと思います。

副業のメリット

「経費を計上して節税できる」ってのが地味に(あまり知られていないけど)重要で、

例えば、、、

| 自宅で副業をする | →家賃の一部を経費計上する |

|---|---|

| カフェで副業をする | →ドリンク代を経費計上する |

| 副業のために書籍を買う | →書籍代を経費計上する |

| 副業のためにPCを買う | →PC代を経費計上する |

といった形で、副業で使ったお金を経費として収入から差し引くことができます。

税金は「収入-経費=所得」に対してかかるので、経費計上によって節税効果が期待できるわけです。

これ、”税金についてちゃんとわかっているサラリーマン”の節税対策として行われているやつなんですけど、副業さえ許可されれば公務員・教員でも同じことができます。

※ただ、普通の公務員の場合、任命権者から副業が許可されるのは結構難しいかも

一方、教員の場合、教育関係の副業はわりと推奨されている雰囲気があるので、許可される可能性は結構高いと思います。

個人的におすすめなのはブログ。

自分が教えている教科に関する内容をブログに書いて、そのブログに広告をいくつかペタペタ貼ることで副収入を得る!っていう方法があります。

教育に関する事業だし社会的意義が大きい活動なので、自分の教科に関するブログ運営が副業として許可される可能性も結構高いと思います。

(もちろん本業に支障が出ないことが前提ですが、、、でも教材研究の内容を単にブログに載せればいいだけなので、大丈夫なはず)

ブログを運営するにあたって必要な費用は年間で1万円くらい。

参入障壁が低いっていうのもブログがおすすめな理由の一つです!

(もちろん副業として許可されれば、この運営費用も経費計上できます)

2年くらいコツコツ取り組めば、公務員・教員の給料以上の収入を得ることも可能です。

↓実際の僕のブログ運営データ

| 月間PV | 記事数 | 月間収益(円) | |

| 2021年4月 | 257,781 | 763 | 1,037,695 |

| 2021年3月 | 234,943 | 734 | 1,554,877 |

| 2021年2月 | 191,837 | 703 | 1,014,773 |

| 2021年1月 | 179,257 | 675 | 566,314 |

| 2020年12月 | 156,754 | 644 | 675,974 |

| 2020年11月 | 133,074 | 613 | 431,437 |

| 2020年10月 | 133,719 | 583 | 314,504 |

| 2020年9月 | 127,655 | 552 | 342,166 |

| 2020年8月 | 123,539 | 521 | 262,696 |

| 2020年7月 | 118,922 | 490 | 300,237 |

| 2020年6月 | 103,978 | 458 | 186,725 |

| 2020年5月 | 115,672 | 422 | 279,834 |

| 2020年4月 | 104,645 | 379 | 計算せず |

| 2020年3月 | 82,678 | 348 | 計算せず |

| 2020年2月 | 57,997 | 315 | 計算せず |

| 2020年1月 | 58,729 | 286 | 計算せず |

| 2019年12月 | 41,303 | 255 | 計算せず |

| 2019年11月 | 38,778 | 224 | 計算せず |

| 2019年10月 | 34,869 | 193 | 計算せず |

| 2019年9月 | 24,456 | 162 | 計算せず |

| 2019年8月 | 17,735 | 131 | 計算せず |

| 2019年7月 | 10,042 | 100 | 計算せず |

| 2019年6月 | 2,397 | 69 | 計算せず |

| 2019年5月 | 4,296 | 39 | 計算せず |

| 2019年4月 | 669 | 3 | 計算せず |

関連:教員のブログでの副業はOK?元教員ブロガーが解説【収入・ブログの始め方も】

「資産運用・投資で儲けよう!」って考えるのは最終段階です。

世間知らずの公務員・教員が「お金を増やしたい!」って思った時に、インターネットの記事とかYouTube動画とかに踊らされてすぐに「投資でボロ儲け!」って考えたりするんですけど、、、

「投資で儲けよう!」って考えるのはリスクが高いので、正直言ってあまりおすすめできません。

関連:教員ができる資産運用

僕の考えをまとめると、こんな感じです↓

「お金を増やす」上での優先順位

①簡単に利用できるお得なサービスを使う

⇒JCB CARD Wを作るべき理由【39歳までしか作れない最強クレカ】

②「知らず知らずのうちにお金が減ってしまった」を防ぐ

③自分のブログを開設する【上司の許可不要】

⇒教員のブログでの副業はOK?元教員ブロガーが解説【収入・ブログの始め方も】

④副業【上司の許可が必要】

⑤資産運用・投資