教員が仮想通貨(暗号資産)をやるのは禁止?おすすめ?

望岡 慶(モチオカ)

モチオカ教育ブログ

本記事では、

について説明します!

副業がバレる理由を納得して理解することで、バレないように副業する方法も分かります!

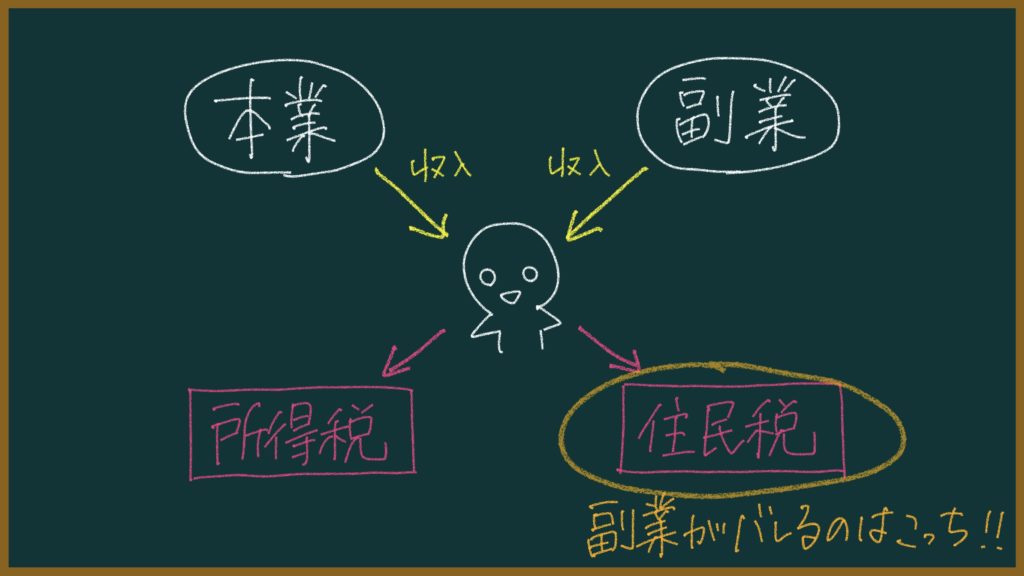

結論を言うと、副業は住民税が増えることでバレます!

あたりについて、丁寧に説明します!

まず、税金の納め方は2種類あります。

| 申告納税 | 納める金額を自分で計算して、納税する |

|---|---|

| 賦課納税 | 納める金額を国や地方公共団体が計算・通知して、それにもとづいて納税する |

公務員・教員が副収入を得たとしても、所得税の支払い時にバレることはありません。

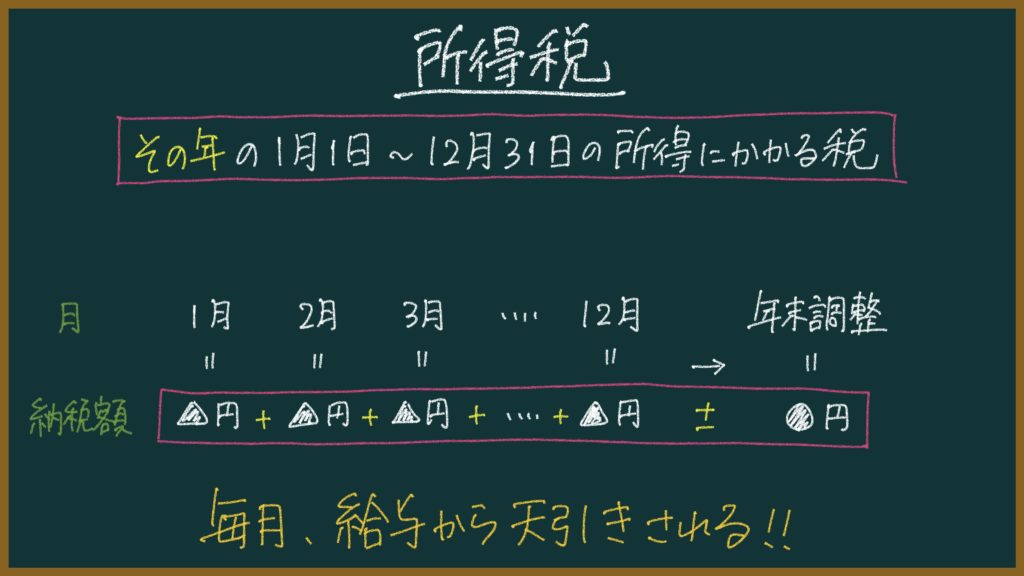

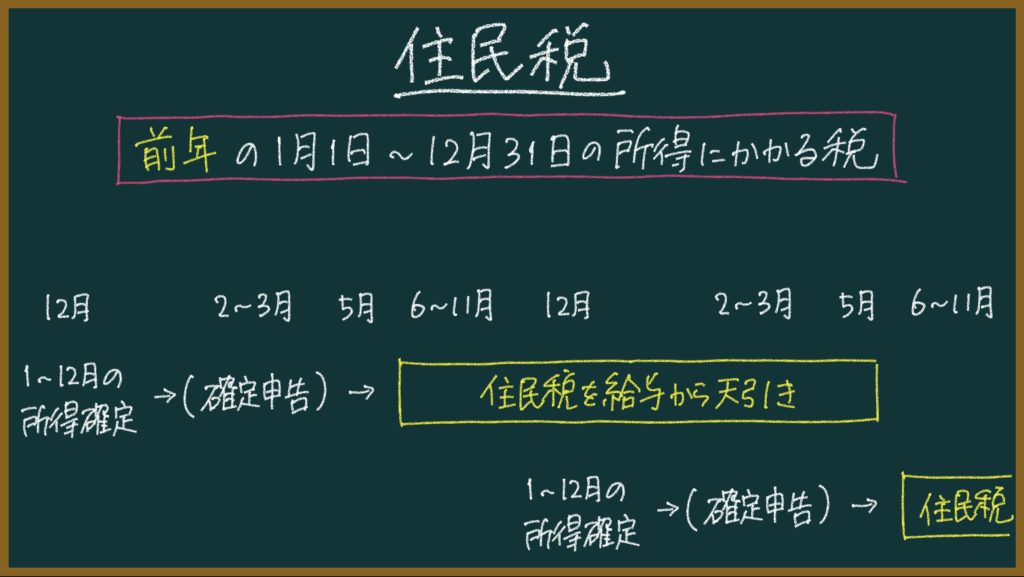

所得税とは、その年の1月1日から12月31日までの所得にかかる国税です。

所得は10種類に分類できますが、公務員・教員の副業を考える場合におさえておくべきなのは以下の5つです。

| 給与所得 | 給料・賞与などの所得 |

|---|---|

| 配当所得 | 株の配当金、投資信託の収益分配金などの所得 |

| 譲渡所得 | 資産の譲渡(株の売却など)による所得 |

| 雑所得 | 他の9種類の所得のどれにも属さない所得(株主優待やFXでの所得、原稿料、印税など) |

| 事業所得 | 事業から生じる所得 |

公務員・教員が毎月もらっている給料は給与所得にあたります。

所得税はその年の1月1日から12月31日までの所得にかかる税金なので、本来はその年の所得の合計金額が確定してから納めるべき(←12月31日にならないと合計金額がわからない)ですが、

通常、毎月前倒しで所得税を納めることになっています(毎月の給料明細を見てみると、毎月、給料から所得税が引かれていることがわかると思います)。

所得税の納め方

毎月の給与・賞与から源泉徴収される

↓

12月に年末調整をして、「払いすぎた税金」「払い足りなかった税金」を明らかにする

※毎月の給与・賞与から「前倒し」で納めるので、12月の段階で「12月までに前倒しで払った金額」と「本来払うべき金額」がズレてしまうことがあります。そこで、年末調整が行われます。

そしてここからがポイントなのですが、、

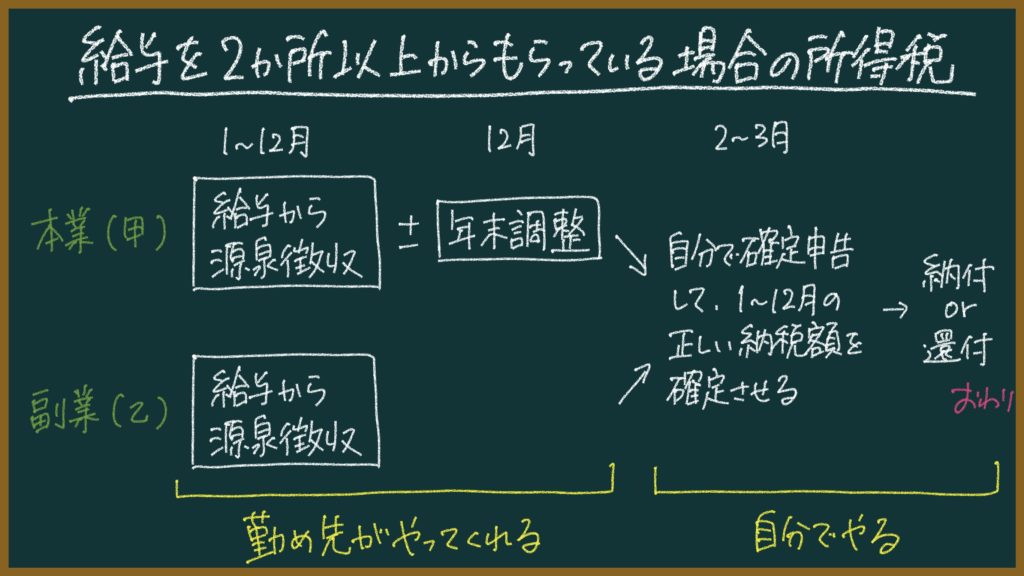

もし給与所得を2か所からもらっていたとしても、

年末調整は片方の勤め先(基本的には本業の方)でのみ行われます。本業の勤め先が把握している「本業の給与所得」に基づいて年末調整をするわけです。

その際、副収入について本業の方の勤め先に通知されることはありません。

つまり、本業の方の勤め先に「副収入を得ている」ことはバレないわけです。

※片方の勤め先=「給与所得者の扶養控除等申告書」を提出している方の勤め先

ですが、給与所得を2か所以上からもらっている人は確定申告を行う必要があります。正しい所得税の額を計算しなければいけないからです。

※所得税には控除というシステムがあって、2か所で年末調整をするとダブルに控除が適用されてしまう。そうすると本来納める税金の額よりも少なくなってしまって国が困るので、片方でしか年末調整は行われません。

※控除=納める税金の額を少なくしてもらえること

と分類すると、甲乙どちらでも源泉徴収は行われます(=給料から天引きされる形で、前倒しで所得税を納めます)。

ただし、所得税は累進課税のシステム(所得が増えるほど、税率が高くなるシステム)が採用されていて、所得の合計額が分からないと正しい納税額がわからない以上、

甲(本業)の方で源泉徴収と年末調整を行い、乙(副業)の方で源泉徴収だけ行って、「はい終わり」とはできません。甲と乙の給料を合計しないと、正しい所得税の額がわからないからです。

そこで、給与所得を2か所以上からもらっている人は確定申告を行うことになります。(※厳密には、「乙」の方で20万円を超える給与をもらっている人)

実際には公務員や教員は原則、副業禁止なので、2か所以上から「給与所得」をもらうことはまずありません。

ですが、給与所得に限らず副業の所得の合計額が20万円を超える場合には、確定申告が必要になります。(例:株式投資で20万円を超える副収入を得た場合)

なので、「それなりの副収入を得る人は確定申告が必須」と覚えればOKです

確定申告

=その年の1月1日から12月31日までの所得等を届け出て、納めるべき所得税額を明らかにする手続き。

※本来、所得税は申告納税方式なので、全員が確定申告をしなければいけません。ですが、サラリーマンや公務員の場合、勤め先の事務の人が代わりに確定申告と同じような作業をやってくれているので確定申告をしないでOKってことになっています。

※この結果、国の目線で考えると、自営業者に比べてサラリーマンや公務員からは税金を取り損ねずに済むわけです

※副業の所得の合計額が20万円を超える場合、確定申告が必要です。確定申告しなかった場合は違法行為となります。

ただ、

副収入を得て確定申告を行う必要があったとしても、それは勤め先(本業)の方で年末調整した後の話です。

勤め先(本業)での所得税に関する仕事は終了している段階なので、所得税で副業がバレることはないわけです。

ここまで読んで、もしかしたらこう思った人もいるかもしれません

「公務員である教員は副業禁止なので、2か所以上から「給与所得」をもらうことはまずありません。」って言ってたけど、、、

もし2か所以上から給与所得をもらっていたとしても、バレなくない?

だって、「副収入を得て確定申告を行う必要があったとしても、それは勤め先(本業)の方で年末調整した後の話」って言ってたじゃん。

勤め先(本業)が「2か所以上から給与所得をもらっている」ことを知る方法ってないよね?

勤め先(本業)に副収入についての通知がいくわけじゃないんでしょ?

だから公務員・教員が別の勤め先で副業してもバレないでしょ!?

これ、むっちゃ鋭い指摘なんですけど、、、

住民税の方でバレちゃうんです!

なので、公務員がアルバイトしたら(=2箇所から給与所得をもらったら)オワリです

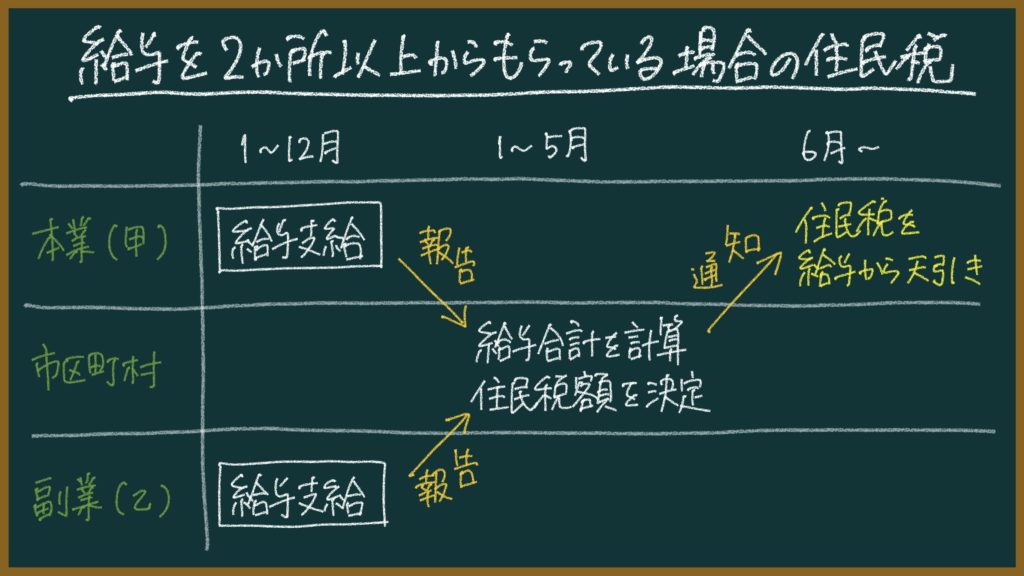

住民税は本業の方の給与から天引きされるんですけど、

住民税の額は前年の本業・副業の所得を合計した確定申告に基づいて決まる

ので、「副収入がある人の住民税だけ異様に高い…なんか変だぞ?」って勤め先(本業)の事務の人にバレちゃうんです。

住民税とは、地方税である市町村民税と都道府県民税のことです。

市町村民税と都道府県民税の金額は、「所得割」と「均等割」の2つの合計で決まります。

| 所得割 | 前年の1月1日から12月31日までの所得の10%分 |

|---|---|

| 均等割 | 所得にかかわらず、すべての人に一律でかかる額 |

所得税との大きなちがいは、住民税は「前年の」所得に応じて算出されるということ。

※2023年に納める住民税は、2022年の所得に応じて算出されている。一方、2023年に納める所得税は、2023年の推定所得に応じて算出されている(→所得税は前倒しで納税し、ズレた分は年末調整でなんとかする)。

計算された額の住民税は給与から天引きされます(特別徴収と言います)。

※自分で住民税を納める方法のことを普通徴収と言います。

そしてそして、なんと

住民税は給与総額が最も高い勤め先の給与から天引きする

ことになっています。

給与を支払った事業主は、毎年1月末日までに給与支払報告書をその人が居住する市区町村の役所に届け出る。

↓

市区町村は、この書類をもとにしてその人の給与所得の合計額を出す。

※ここで複数箇所からもらった給与所得がすべて把握される

↓

市区町村は、その人の給与所得の合計額に応じて住民税の金額を決定する。

↓

市区町村は、住民税決定通知書を給与総額が最も高い勤め先(会社)に送る。

※ここで副業していたことがバレる

↓

給与総額が最も高い勤め先(会社)は住民税を給与から天引きする。

副業をして副収入があった場合、支払うべき住民税が多くなってしまうので、勤め先の事務の人(経理の人)が見たときに「あれ?おかしいぞ?」と気づいてしまうわけです。

こうして副業はバレてしまいます。

2か所以上から給与所得をもらっている場合、副業がバレるのは確実です。

(実際には、市区町村の役所に猛烈にお願いをすれば、副業の分の住民税を別で納められる可能性もあるそうですが、、、危険なニオイがします)

でもね…!

ここからがクライマックス。

給与所得以外の副収入だったらバレないようにできるんです!

公務員・教員の副業を考える場合におさえておくべき所得は以下の5つだという話をしました。

| 給与所得 | 給料・賞与などの所得 |

|---|---|

| 配当所得 | 株の配当金、投資信託の収益分配金などの所得 |

| 譲渡所得 | 資産の譲渡(株の売却など)による所得 |

| 雑所得 | 他の9種類の所得のどれにも属さない所得(株主優待やFXでの所得、原稿料、印税など) |

| 事業所得 | 事業から生じる所得 |

このうち、給与所得以外の所得を得る副業に関してはバレない方法があります。

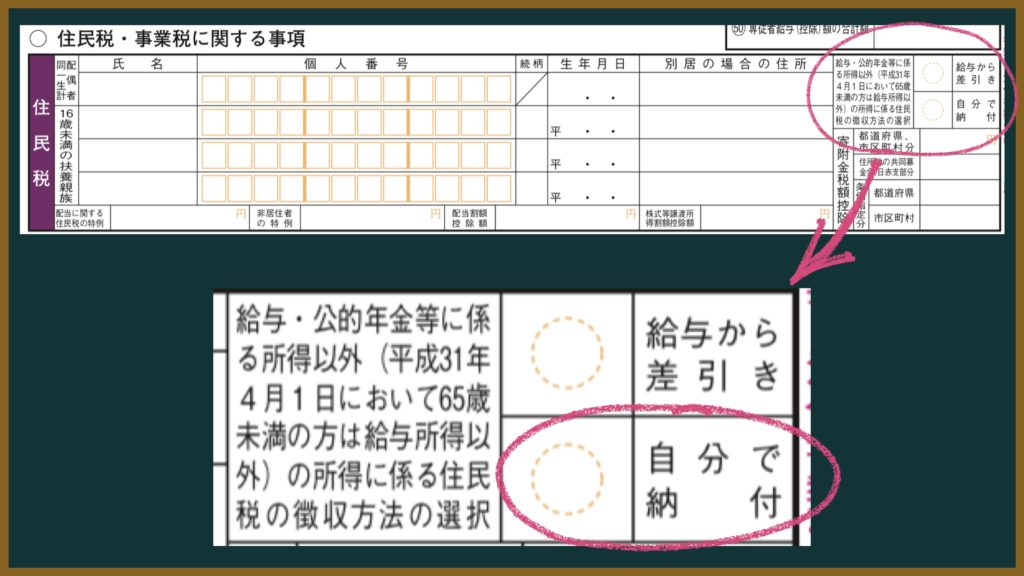

給与所得以外の所得を得る副業がバレないようにする方法

確定申告の際に、

「給与・公的年金等に係る所得以外(●年4月1日において65歳未満の方は給与所得以外)の所得に係る住民税の徴収方法の選択」の欄で

「自分で納付」にチェックを入れる

こうすることで、副収入の住民税は自分で納められるようになります。

勤め先は「勤め先の給与所得に応じた住民税」を給与から天引きするだけです。

ってことで、バレません。

でも、

公務員・教員は原則副業は禁止!!!

いずれにせよ違法行為です!!!!!!

(→でも、許可を得ればOKですし許可不要で副収入をゲットする道はあります。記事の最後で説明)

ちなみに、「家族名義で副業をすれば、自分が副業したことにならないからOKでしょ!」って考える人もいるようですが、かなりグレーなのでやめておいた方が良いです。

名義ではなく「実質的に誰が仕事をしていたのか?」で判断されるらしいので、調査が入った際は懲戒処分になる確率がヒジョーに高いです。

ズルしようとするのはやめましょう。

公務員(国家公務員・地方公務員)・教員の副業は原則禁止ですが、

をクリアした上で、ブログで副業収入を得るのは部分的にOKです。

「部分的にOK」の意味をまとめた表がこちら↓

| ブログに広告を貼って、報酬を得る(アフィリエイト) | 公務員・教員ともに原則禁止 |

|---|---|

| ブログに届いた単発の案件を受注して、報酬を得る | 公務員・教員ともにOK(許可は不要) |

| 教育ブログを運営して、報酬を得る | 教員ならOK(許可が必要) |

2つ目の「ブログに届いた単発の案件を受注して、報酬を得る」についてですが、

例えばブログのお問い合わせフォームから

っていうのは認められているようです。しかも、許可は不要です(まあ許可をもらった方が安心なので、上司に報告しておいた方が良いとは思いますが)。

このあたりについて、くわしくは下記の記事で説明しました。よければご覧ください!

3つ目の教育ブログについてですが、

教員の場合、教育関係の副業はわりと推奨されている雰囲気があるので、副業として許可される可能性は結構高いと思います(実際、教育に関する書籍や講演などで副業収入を得ている教員はたくさんいます)。

個人的におすすめなのはブログです。

自分が教えている教科に関する内容をブログに書いて、そのブログに広告をいくつかペタペタ貼ることで副収入を得る!っていう方法があります。

教育に関する事業だし社会的意義が大きい活動なので、自分の教科に関するブログ運営が副業として許可される可能性も結構高いと思います。

(もちろん本業に支障が出ないことが前提ですが、、、でも教材研究の内容を単にブログに載せればいいだけなので、大丈夫なはず)

ブログを運営するにあたって必要な費用は年間で1万円くらい。参入障壁が低いっていうのもブログがおすすめな理由の一つです!

(もちろん副業として許可されれば、この運営費用も経費計上できます)

2年くらいコツコツ取り組めば、公務員・教員の給料以上の収入を得ることも可能です。

| 月間PV | 記事数 | 月間収益(円) | |

| 2021年4月 | 257,781 | 763 | 1,037,695 |

| 2021年3月 | 234,943 | 734 | 1,554,877 |

| 2021年2月 | 191,837 | 703 | 1,014,773 |

| 2021年1月 | 179,257 | 675 | 566,314 |

| 2020年12月 | 156,754 | 644 | 675,974 |

| 2020年11月 | 133,074 | 613 | 431,437 |

| 2020年10月 | 133,719 | 583 | 314,504 |

| 2020年9月 | 127,655 | 552 | 342,166 |

| 2020年8月 | 123,539 | 521 | 262,696 |

| 2020年7月 | 118,922 | 490 | 300,237 |

| 2020年6月 | 103,978 | 458 | 186,725 |

| 2020年5月 | 115,672 | 422 | 279,834 |

| 2020年4月 | 104,645 | 379 | 計算せず |

| 2020年3月 | 82,678 | 348 | 計算せず |

| 2020年2月 | 57,997 | 315 | 計算せず |

| 2020年1月 | 58,729 | 286 | 計算せず |

| 2019年12月 | 41,303 | 255 | 計算せず |

| 2019年11月 | 38,778 | 224 | 計算せず |

| 2019年10月 | 34,869 | 193 | 計算せず |

| 2019年9月 | 24,456 | 162 | 計算せず |

| 2019年8月 | 17,735 | 131 | 計算せず |

| 2019年7月 | 10,042 | 100 | 計算せず |

| 2019年6月 | 2,397 | 69 | 計算せず |

| 2019年5月 | 4,296 | 39 | 計算せず |

| 2019年4月 | 669 | 3 | 計算せず |

このあたりについて、くわしくは下記の記事で説明しました。よければご覧ください!

いやー、ブログはキツイよ…っていう人は、副業ではなく「お金を守ること」から始めてみるのをおすすめします!くわしくは↓

株式投資をやってみるぜ!って人向けの記事はこちら↓

副業に関する別記事↓

教員・公務員のプライベート充実についてまとめた記事はこちら